企業分析:JCRファーマ(4552)の強み・弱み

halo

ハロのお宝企業発掘ブログ

「オープンアップグループはどんな企業なの?」

「オープンアップの株が欲しいけど、今後も株価はあがるのかな?」

結論から言うと、オープンアップグループの株保有は検討の余地アリです。

テンバガー発掘には、その株、企業の強み(成長要因)・企業の弱み(リスク)の理解が必要です。

当記事では技術派遣会社であるオープンアップグループ(2154)の強み・弱みを解説します。

この記事を読むことでオープンアップグループの強み・弱みを知ることができ、当企業がの投資がアリだとわかります。

ぜひ、最後までお読みください。

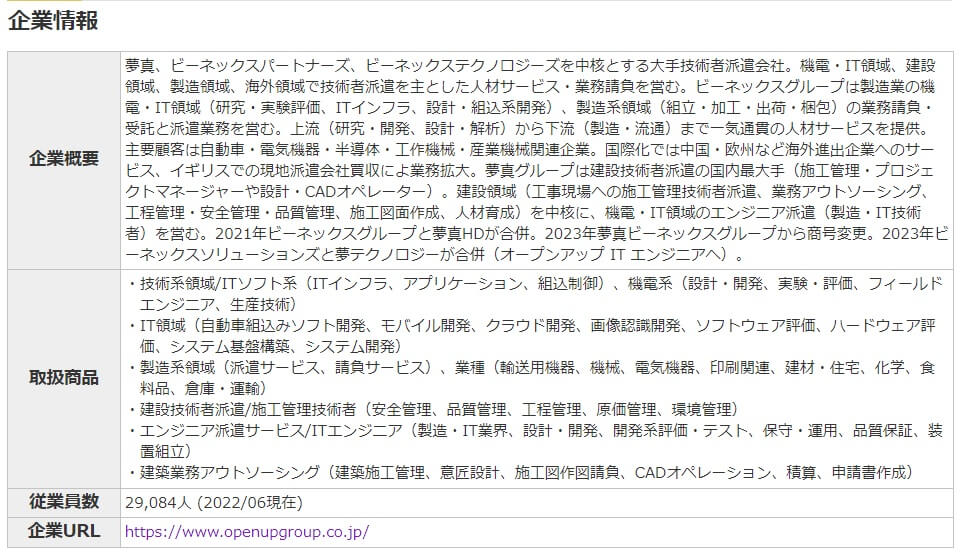

オープンアップグループは技術派遣会社です。

メーカーやITへの開発エンジニア派遣と建設技術者を中心に人材派遣をしています。

もともとは【ビーネックス】という人材派遣会社でしたが、2021年に同業の【夢真ホールディングス】と合併し【夢真ビーネックスグループ】となり、2023年に【オープンアップグループ】へと名前が変わりました。

オープンアップグループは合併前の各々の企業、ビーネックスは製造分野、夢真ホールディングスは建築分野に強みを持つ企業になります。この合併によって両者が持っていた強みが合わさることで、さらに効率的に人材派遣が行えるようになりました。

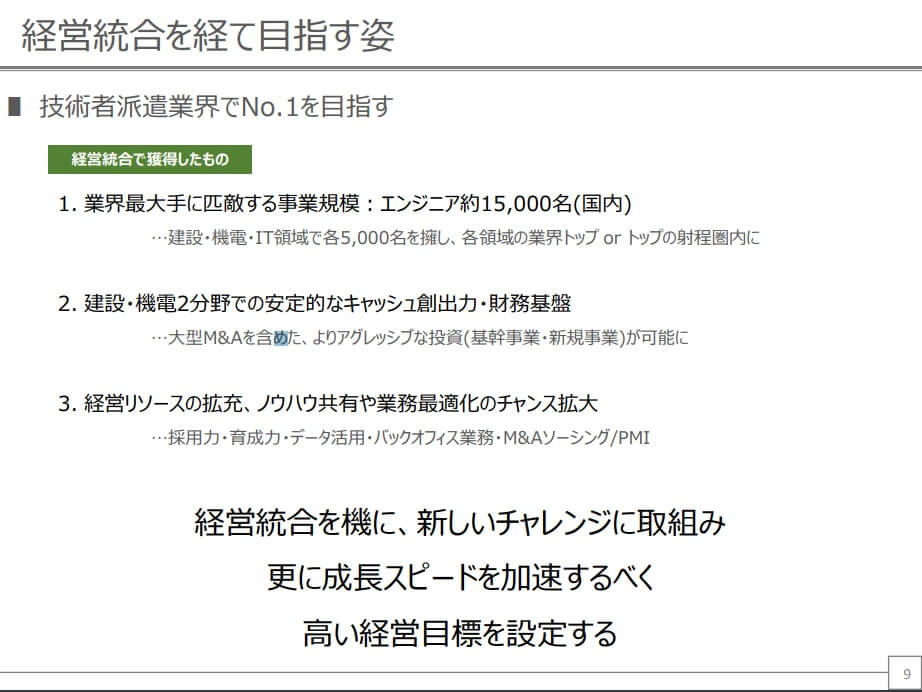

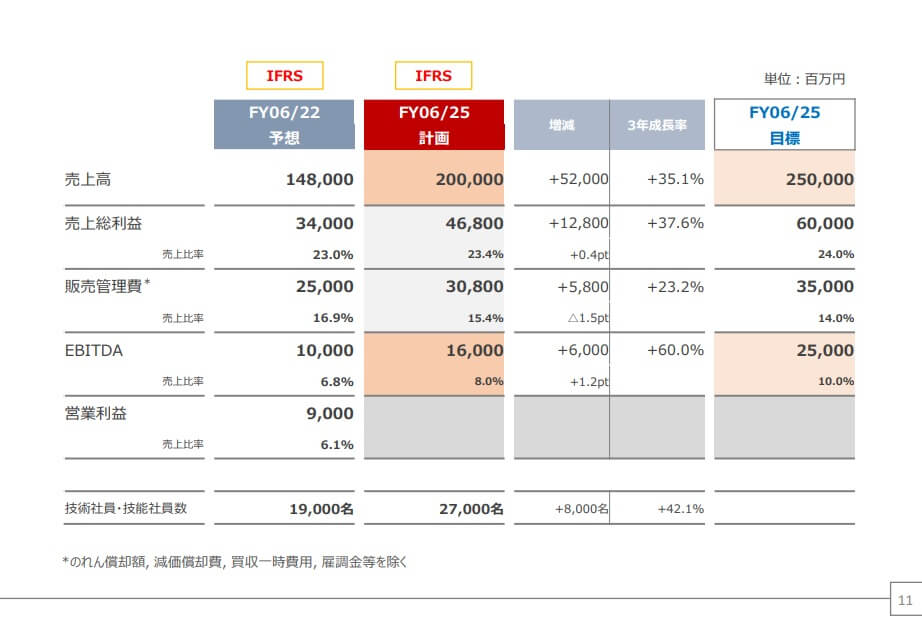

オープンアップグループは2022年~2025年までの4年間にわたる中期経営計画を設定し、経営統合をきっかけに新たに成長スピードを高め、技術者派遣業界でNo.1を目指すといった目標を掲げてます。

具体的には、2025年の売上高を1480億円→2000億円(売上高成長率約35%)を目標に掲げ、現事業セグメントにおける成長とM&Aによる事業拡大を推進を考えています。

経営統合をきっかけにますます人材を確保し、外部へと派遣させることで売上・利益の向上を目指してます。

オープンアップグループの強みは何か?

それは以下の2つになります。

詳しく説明

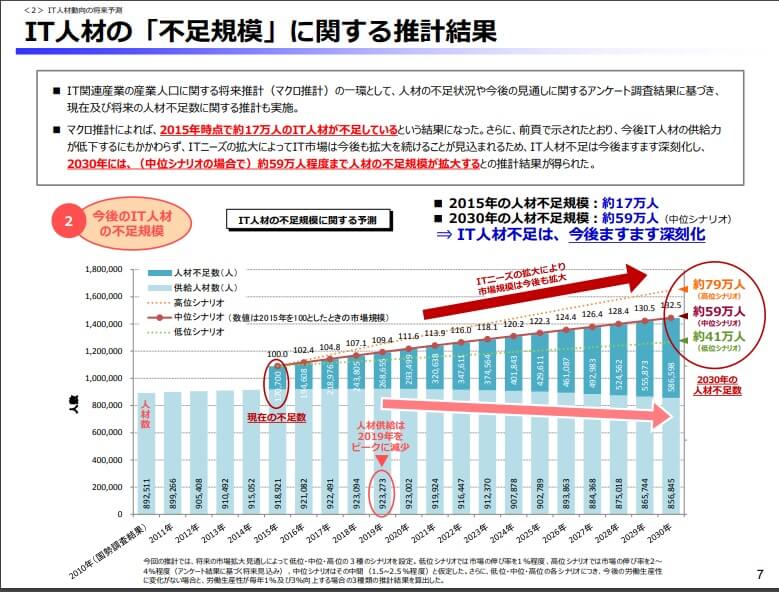

今後もITエンジニアの需要があるため、すでにエンジニア人材をすでに多く持つことは大きな強みになります。

現在、日本におけるITエンジニア不足は深刻です。

経済産業省によると、2020年には30万人、2030年には最大で79万人のIT人材が不足すると予測されています。

経済産業省の言う通りならば、今後さらにITエンジニアの需要が増えるとされており、人材派遣の需要は安定、そして売上利益増加を見込めます。

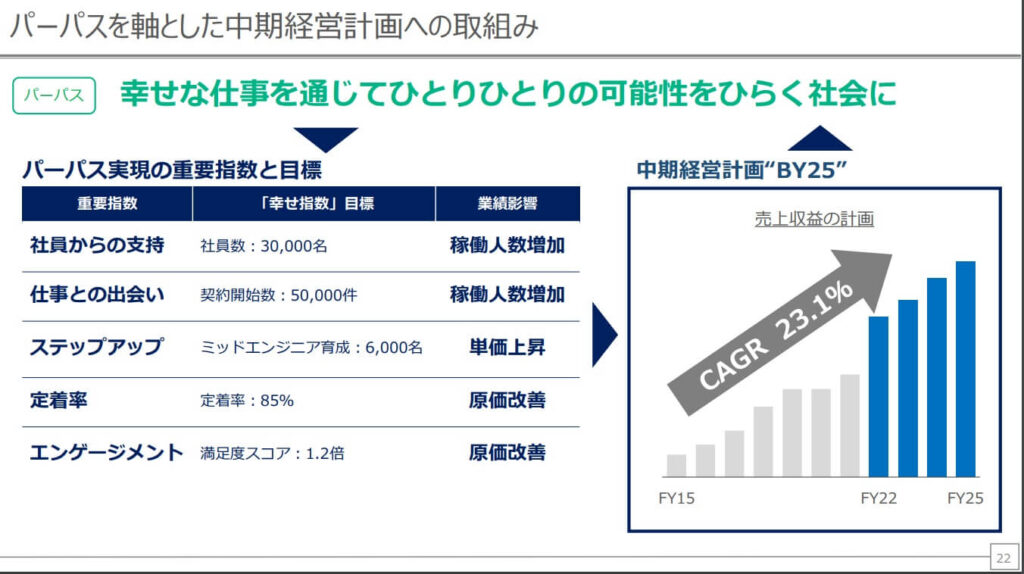

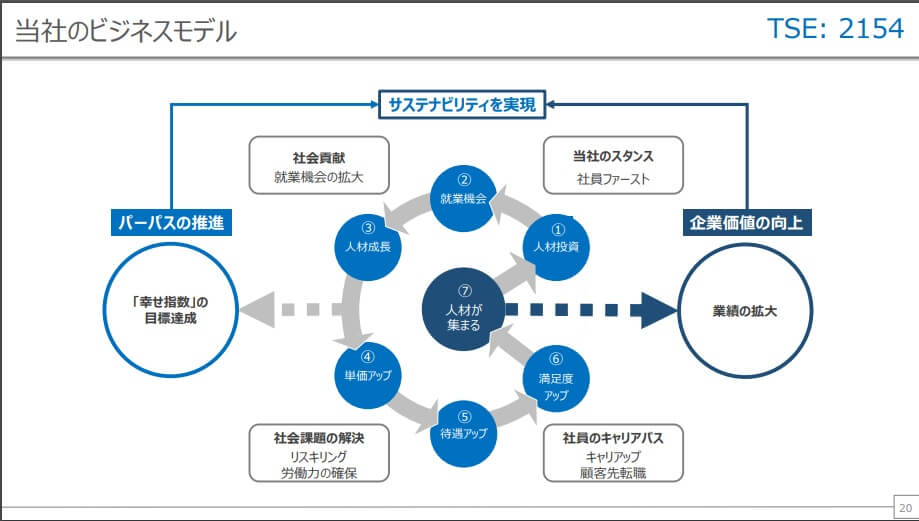

人材派遣会社ということは、そこ勤める社員が満足して働けているかが大切になります。

働く環境が悪く派遣先での作業効率の低下、また離職率の増加で優秀な人材が流出しては企業の損失です。

そのようなことを起こさず優秀な人材育成への取り組みに、オープンアップグループは『幸せな仕事の指数』というKPI(目標値)を設定し、丁寧に社員を育てる工夫がされてます。

優秀な社員が増えることで高単価の案件を受注できるようになり、自然と売上・利益向上になるといった好循環を産むビジネスモデルを目指してます。

人材派遣会社としては社員育成は重要な施策であるため経過は見守る必要はあるものの、このような好循環ビジネスモデルができれば、業績向上に期待が持てます。

では、オープンアップグループの弱みは何か?

それは以下の2つになります。

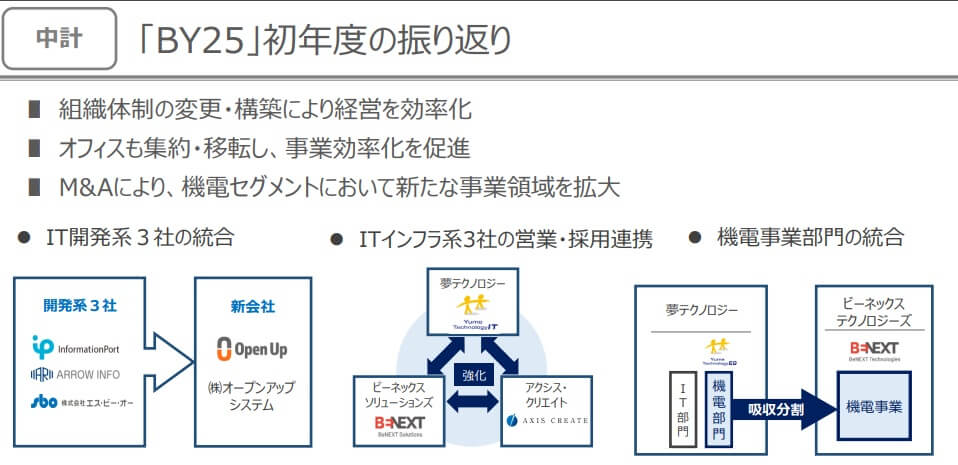

オープンアップグループはM&Aを繰り返し成長してきた会社です。

2022年期においても、事業拡大のため会社統合をしています。

合併によって経営がうまくいけばいいですが、反対に経営者同士の衝突、経営方針の違いが発生する可能性も大いにあります。

そうなると生産性の低下、要は売上・利益低下に加え組織風土が悪化すれば、優秀な人材が外部へと流出する可能性あります。

オープンアップグループはM&Aで成長してきた会社であるため、『幸せ指数』・業績を参考に会社として正しく機能しているかを見守る必要があります。

オープンアップのように派遣労働者を自社で雇うモデルは、景気によりリスクは高くなります。

というのも派遣先の需要がなくなれば売上が下がり固定費である人件費が増えるからです。

そういう意味で、オープンアップグループは景気敏感株であり、長期で保有を考えると株価の一時的落ち込みは十分に考えられます。

今後、景気は不景気に入ると言われ、企業から需要が減っていく可能性も考えられます。

ですが景気回復時には自然と需要回復するので需要低下による業績低迷が起きても、長期目線で考えれば、十分な利益が得られる可能性があります。

またこの当社は エンターテインメント・ゲーム関発などに投資する安定した大口株主が存在します。

中山隼雄・(株)アミューズキャピタルなどがそうで、持株比率(18.3%)となっています。

それゆえ同業他社より一時的な業績低迷による大きな株価変動は考えにくいと思われます。

オープンアップグループは投資価値がある企業だと考えます。

というのも、今後もITエンジニア需要は増え続けるのは明らかであり、自ずと業績も上がることに期待を持てるからです。

ただ割高感があるため、私ならすぐには買わず市場全体の暴落時に買いに行くと思います。

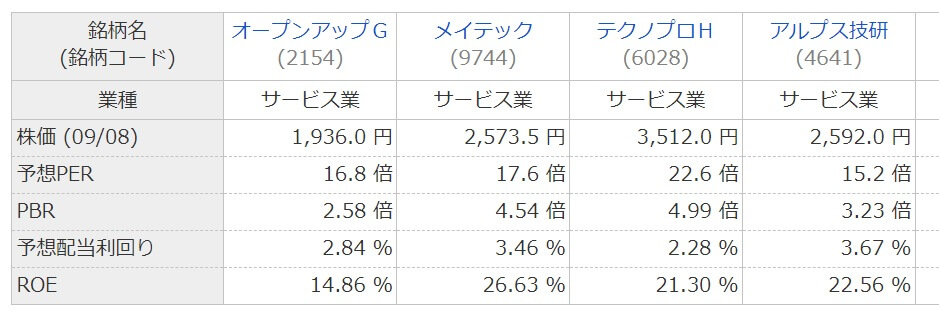

というのも、同業他社にはメイテック(9744)、テクノプロHD(6028)、アウトソーシング(6028)などが挙げられますが、それらを比較すると割安感はないのがわかります。

予想PERで比較するとテクノプロが予想PER:22.8倍と高く、メイテックが予想PER:17.8倍、オープンアップが予想PER17.1倍。同業他社と比較するとそれほどオープンアップグループは割安ではありません。

加え、PBRも他社と比較すると一番低い値ですが、PBR:2.63とPBR:1倍以上あり割安とは言い難いです。

ですので、割安・成長株投資をしたい私からすると、今の株価は割高感が強いので相場全体が下がった時に買いに行くスタンスで考えています。

一方、配当利回りは2.5%以上ありますので配当目的で持つのもアリですし、中・長期の投資であれば、今、保有をしても企業成長に伴い十分な利益が得られる企業です。

少しでも当記事がオープンアップグループへの投資判断の参考になればうれしいです。

夢のテンバガーゲットには『これだ!』と思える企業を探し出すしかありません。

そのたには企業の企業の強み(成長要因)・企業の弱み(リスク)の理解が必要不可欠です!

企業の強み・弱みがわかれば、企業への投資価値が見えてくる!

テンバガー発掘には地道な分析がいります。

日本にテンバガーの言葉が広まるきっかけになったピーター・リンチのバリュー株長期投資法に基づき、日々、当ブログでテンバガー発掘をしています!

テンバガー発掘は単純なものではありませんが、正しい知識と地道さがあればいつか必ずテンバガーを見つけられます!

テンバガーを発掘した時の達成感、たくさんのお金が手に入ってウハウハするのを夢見て、テンバガー発掘に向けての情報を発信しています!

少しでも応援してくださるとうれしいです!

一緒に株かぶしてテンバガーをゲットしましょう!

以下、企業分析に興味のない方は読まないでください!

株の分析のツールとしてマネックス証券が”無料”で提供するツール【銘柄スカウター】が非常に有能でオススメです。

というのも、銘柄分析で必ず調べる、

これら過去数年分の推移をグラフ化して調べられ、企業分析が劇的に簡単になります。

しかも他のツールであれば過去数年しか調べられない、有料であるといったと制限がありますが、マネックス証券の【銘柄スカウター】であれば、過去10年の推移を無料で調べられます。

また日本株だけでなく、米国株・中国株にも対応をしており、海外の外国語の決算書を見る必要性もなくなります。

マネックス証券【銘柄スカウター】の詳しい解説は下記のリンクをご覧ください。

→【なぜ使わない?】マネックス証券の銘柄スカウターで簡単!企業分析!

たったマネックス証券

企業を詳しく調べたい方はぜひ、下記、リンクをクリックしてマネックス証券

最後まで読んでいただきありがとうございます!

ブログランキングをしています!

下記のボタンをクリックして応援してくれますと、とてもうれしいです!

お願いいます!

最後まで読んで頂きありがとうございます。